Megugrottak a fuvardíjak, csökken a kapacitás!

Illusztráció - Fotó: Karsai Attila - hungarokamion.hu

Jelentősen felgyorsult a közúti fuvardíjak emelkedése a II. negyedévben, ami felfelé nyomja a hazai inflációt – olvashatjuk a DigiLog Consulting stratégiai tanácsadócég által közzétett, 2024. II. negyedéves Közúti Fuvarozási Árindex (KFX 24Q2) iparági elemzésben.

A költségek áthárítása húzódik meg az emelés mögött

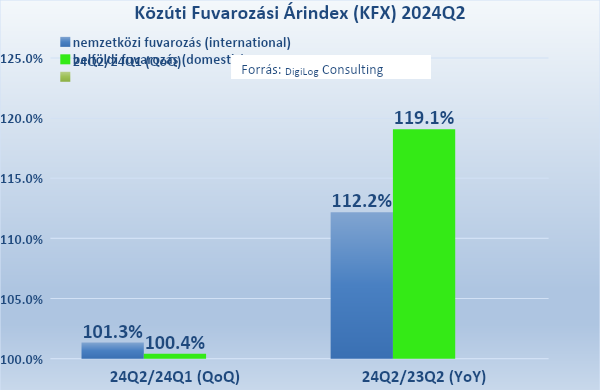

Az előző év azonos időszakához képest a nemzetközi fuvarozásban 6,6, a belföldi fuvarozásban pedig 14,7%-os díjemelkedést mért a DigiLog Consulting, ennek ellenére sem tud még nyereséget realizálni a közúti iparág, a fuvarozási költségek drámai megugrása miatt.

Az előző év azonos időszakához képest a nemzetközi fuvarozásban 12,2, míg a belföldi fuvarozásban 19,1%-os összköltség-növekedés volt mérhető, ami annyit jelent, hogy ekkora fuvardíjemelés kompenzálta volna a fuvarozók költségeinek emelkedését. Ennek több mint 2/3-a a használatarányos útdíj extrém növekedéséből származott (a hazai tarifák átlagosan 50–60%-os drágulása mellett 80–85%-kal nőtt a német, és 8–12%-kal az osztrák útadó mértéke is).

Ennél arányaiban kevésbé jelentős a többi költségtétel változása, az üzemanyag 10, a gépjárművezetői bérek 8–12, az amortizáció 5–8 és a lízingkamatok 15–21%-os emelkedése, mert ezek hatása az összköltségre mindössze 3–4%-ot jelentett a súlyozás után.

A forint gyengülése kismértékben segítette a nemzetközi cégek eredményét. A fuvarozók, szorult helyzetükben jelentősen javították ugyan hatékonysági és termelékenységi mutatóikat, csökkentve ezáltal a fajlagos költségüket, de mindezekkel együtt sem sikerült az önköltségüket az elérhető díjak alá csökkenteni 2024 II. negyedévében.

A költségadatokból az is kitűnik, hogy az előző évhez viszonyított extrém költségemelkedés már nem folytatódik idén, mivel 2024Q1-hez mérten 2024Q2-ben csupán 0,4–1,3% volt a növekedés.

A jelenlegi díjakon nem profitábilis fuvarozni

A jelentős díjemelések ellenére sem sikerült még teljes mértékben áthárítani a 12,2–19,1%-os költségemelkedést az április és június közötti időszakban. A nemzetközi fuvarozás esetében 4,4, a belföldi fuvarozás esetében további 5,6%-os díjemelésre lett volna szükség a nullszaldó eléréséhez, de a fuvarpiaci kapacitásfelesleg nem tette lehetővé ezt az emelési mértéket.

A gazdasági környezet nem támogatta eléggé a díjemelést

A túlkínálat fő oka a visszaeső gazdasági teljesítmény miatt lecsökkent árumennyiség. A hazai GDP még 1,3%-kal magasabb, mint az előző év azonos időszakában, de az előző negyedévhez viszonyítva már 0,2%-os visszaesés mutatható ki a szezonálisan és naptárhatással kiigazított adatok szerint. Hosszú idő után először teljesítettünk gyengébben, mint az EU27 átlaga. A kiskereskedelmi forgalom 3,1%-os növekedést produkált ugyan negyedéves átlagban, de az ipari termelés 2,3%-kal elmaradt 2023 Q2-es teljesítményétől. A külpiacaink is rosszul teljesítenek. Különösen a német gazdaság gyengélkedése húzza vissza az ipari termelésünket, aminek következtében a negyedéves exportvolumen 4,3, az import forgalom pedig 5,8%-kal maradt el az egy évvel korábbi mértéktől. Így nem csoda, hogy az áruszállítási teljesítmény is visszaesett. Az előző év azonos időszakához képest még láthatunk egy szerény 1,1%-os többletet, de az előző negyedévtől már 2,7%-os elmaradás mutatkozik az árutonna-kilométerben mért szállítási adatokban.

Elhúzódik a recesszió, felgyorsul a kapacitáscsökkentés

Az első negyedévben javulást mutató hazai gazdasági trend a II. negyedévben megtört, és a középtávú kilátások is romlottak. Az előrejelzések szerint 2024 második félévében a belső kereslet lassan, de biztosan tovább javulhat, akár el is érheti a 2021-es referenciaértéket, de elmaradhat a 2022-es csúcstól. Az ipari termelés trendje és az építőipar inkább negatív jövőképet mutat. Ebből arra lehet következtetni, hogy a kiskereskedelmi forgalom kedvezőbb teljesítménye miatt a belföldi fuvarpiaci kereslet erősödhet. A nemzetközi fuvarozásban inkább csökkenő keresletre számíthatunk, az ipari termelés gyenge teljesítménye miatt. A kereslet trendfordulója iparági átlagban a korábban vártnál később, leghamarabb az év végén, jövő év elején érkezhet el, így a fuvarozók további fokozott leépítésekre és járműveik külpiacokon való foglalkoztatására kényszerülhetnek az év hátralévő részében.

További díjemelések várhatóak

Annak ellenére, hogy a rövid távon borús gazdasági kilátások nem kecsegtetnek növekvő szállítási igénnyel, a fuvardíjak további növekedése várható; mivel nem sikerült teljes mértékben áthárítani a költségek növekedését, így a veszteség minimalizálása miatt tovább csökkenhet a járművek száma.

A fuvarozók egy éves veszteséges üzemelés után már nem képesek finanszírozni a növekvő költségeket, és akár flottacsökkentés árán is, de emelni kényszerülnek, hogy elkerüljék a csődöt.

A folyamat felgyorsulását jól jelzi, hogy előző év azonos időszakához viszonyítva ugyan még több a kamion a közúti piacon, de az előző negyedévhez képest már csökkenés érzékelhető. 2024 Q2-ben 4,3%-kal visszaesett az először forgalomba helyezett vontatók száma. A mikrovállalkozások körében növekvő csődök száma szintén hozzájárul a kényszerű kapacitáscsökkenéshez, ami a forgalom fellendülése esetén már kapacitáshiányt fog okozni.

A DigiLog Consulting a jövőben is negyedévente teszi közzé a Közúti Fuvarozási Árindexet, hogy a fuvarozási piac összes szereplőjét segítse eligazodni ebben a rendkívül turbulens gazdasági környezetben.

„Köszönhetően az objektív eredménynek és a részletes elemzéseknek, ma már széles körben használják az indexet megbízók, fuvarozók és szállítmányozók egyaránt” – hangsúlyozta Lajkó Ferenc, a DigiLog Consulting ügyvezetője.

Forrás: DigiLog Consulting

Illusztrációs kiemelt kép: Karsai Attila – hungarokamion.hu

(Ezt a cikket 136 alkalommal tekintették meg.)